摘要:最新固定資產折舊年限的調整對企業財務決策產生重要影響。合理的折舊年限有助于企業更準確地核算成本,平衡收益與風險,優化資產配置。實際應用中,企業需結合自身情況,科學選擇折舊方法,確保決策的科學性和合理性。關注折舊年限變化,及時調整投資策略,以實現可持續發展。

本文目錄導讀:

固定資產折舊年限是企業進行資產管理、會計核算和財務決策的重要因素,近年來,隨著經濟的發展和政策的調整,最新固定資產折舊年限的規定也發生了變化,本文旨在探討最新固定資產折舊年限對企業財務決策的影響及實際應用。

固定資產折舊年限概述

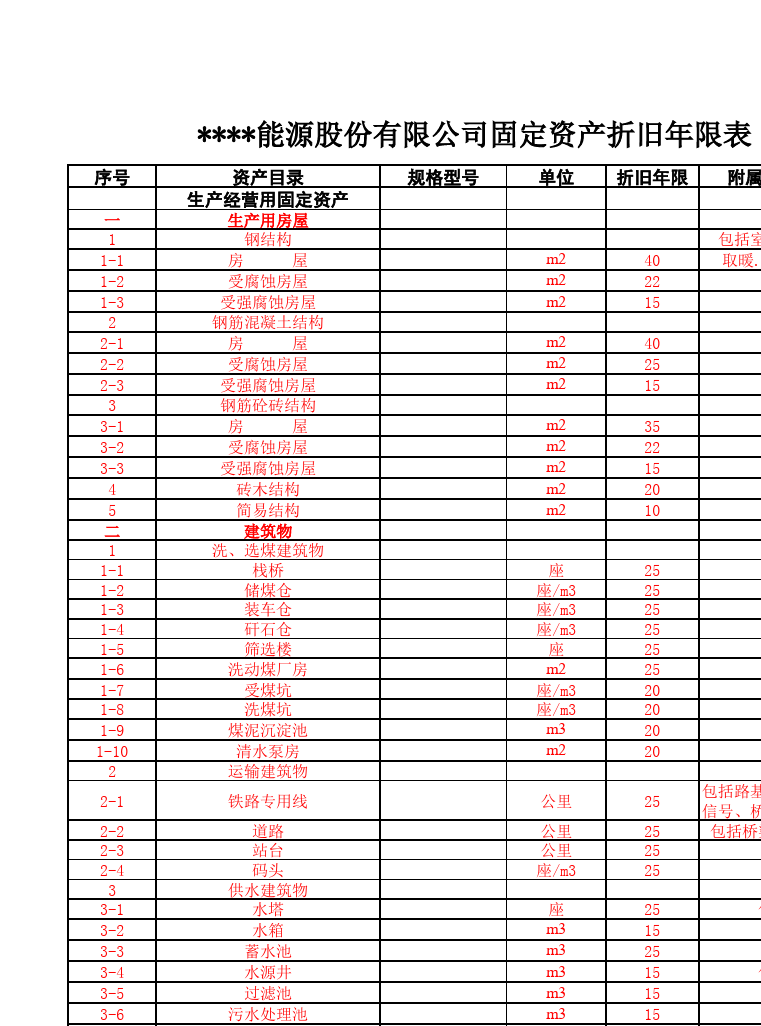

固定資產折舊年限是指企業根據固定資產的性質和使用情況,預計其使用壽命的期限,在此期間內,企業按照一定方法將固定資產的成本分攤到各個會計期間,從而實現資產的轉化和價值回收,固定資產折舊年限的設定,對于企業的財務管理、成本控制和盈利狀況具有重要影響。

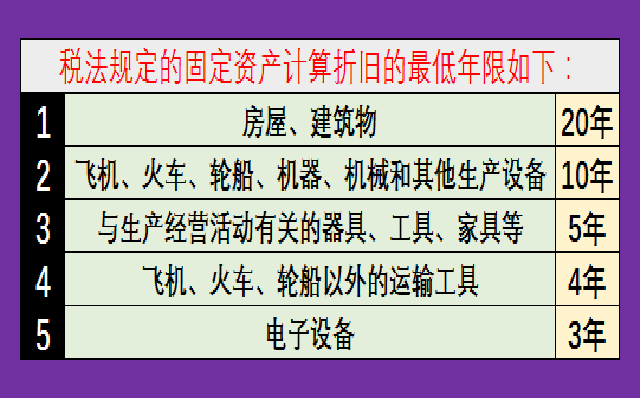

最新固定資產折舊年限的規定

隨著技術進步和產業升級,固定資產的使用壽命不斷發生變化,為此,政府對固定資產折舊年限進行了一系列調整,最新固定資產折舊年限的規定更加靈活,考慮了資產的性質、用途以及企業實際情況等因素,一些高科技設備的折舊年限被縮短,而一些傳統設備的折舊年限得到延長。

最新固定資產折舊年限對企業財務決策的影響

1、成本控制:最新固定資產折舊年限的調整,直接影響企業的成本控制,合理的折舊年限有助于企業準確核算資產成本,平衡各期利潤,避免短期內利潤波動過大。

2、投資決策:折舊年限的變化會影響企業的投資回報期預期,從而影響企業的投資決策,更長的折舊年限意味著企業可以分攤更高的成本,降低投資項目的盈利壓力,可能促使企業加大投資力度。

3、稅收籌劃:最新固定資產折舊年限的規定為企業進行稅收籌劃提供了空間,企業可以根據折舊政策,合理安排資產的購置和更新,以實現稅收優化。

4、風險管理:折舊年限的設置也影響企業的風險管理策略,過短的折舊年限可能增加企業的財務風險,要求企業加快資產更新速度,而較長的折舊年限則有助于企業穩定經營,降低風險。

最新固定資產折舊年限的實際應用

1、制定資產管理策略:企業應根據最新固定資產折舊年限的規定,制定合理的資產管理策略,這包括資產的購置、使用、維護和處置等環節,以確保資產的有效利用和價值回收。

2、會計核算與報表披露:企業在進行會計核算時,應按照最新固定資產折舊年限對資產進行折舊計提,并在財務報表中準確披露相關信息。

3、稅務籌劃與合規:企業在享受最新固定資產折舊年限帶來的稅收優惠政策時,應確保合規操作,避免稅務風險。

4、財務分析與決策:企業在進行財務分析和決策時,應充分考慮最新固定資產折舊年限的影響,以確保決策的科學性和合理性。

案例分析

以某制造企業為例,由于技術進步和產業升級,該企業購入了一批新型生產設備,根據最新固定資產折舊年限的規定,這批設備的折舊年限被縮短,企業在制定投資決策時,充分考慮了折舊政策的變化,調整了投資回報期預期,企業還利用最新折舊政策進行了稅務籌劃,降低了稅負,這些舉措有助于企業提高盈利能力,實現可持續發展。

最新固定資產折舊年限的規定對于企業財務管理和決策具有重要意義,企業應密切關注政策變化,合理利用最新固定資產折舊年限進行資產管理、成本控制、投資決策、稅收籌劃和風險管理,企業還應加強內部控制,確保合規操作,降低風險,這樣才能在激烈的市場競爭中保持優勢,實現可持續發展。

京公網安備11000000000001號

京公網安備11000000000001號 京ICP備11000001號

京ICP備11000001號

還沒有評論,來說兩句吧...